Il Sistema Banca-Impresa in Italia di fronte agli Shock Geopolitici del 2026

Analisi delle condizioni di credito, dinamiche inflazionistiche e vulnerabilità dimensionale tra Grandi Imprese e PMI

Introduzione

La configurazione macrofinanziaria dell'economia italiana nella prima metà del 2026 si trova a fronteggiare due fenomeni macroeconomici di rilevante impatto: da un lato, l'assorbimento progressivo, ancorchè faticoso, del più aggressivo ciclo di restrizione monetaria imposto dalla Banca Centrale Europea nell'ultimo quarantennio, dall'altro, l'attivazione improvvisa di una violenta crisi geopolitica nel teatro mediorientale a partire dalla fine di febbraio 2026. Questa sovrapposizione di shock non si sta traducendo in un'interruzione simmetrica e generalizzata dei flussi di finanziamento verso l'economia reale – dinamica comunemente identificata come credit crunch – quanto piuttosto in una profonda metamorfosi qualitativa dei criteri allocativi delle banche. Si assiste all'affermazione di un regime di "selettività asimmetrica" (o selective financial tightening), all'interno del quale il merito creditizio viene pesato non solo sulla base dei flussi storici, ma sulla capacità predittiva di assorbire eventi esterni esogeni di varia natura (p.e. energetica e logistica, nel contesto attuale).

Sebbene l'aggregato macroeconomico nazionale esprima una rassicurante tenuta complessiva – sostenuta da livelli di patrimonializzazione bancaria storicamente elevati e da bilanci delle grandi imprese ampiamente liquidi – l'analisi analitica rivela una marcata polarizzazione dimensionale. L'intersecarsi tra l'impennata dei costi degli input energetici, il ritiro progressivo dello scudo delle garanzie pubbliche statali e l'irrigidimento delle condizioni dei contratti di finanziamento sta stringendo in una morsa il tessuto atomistico delle piccole e medie imprese (PMI).

In questo contesto risulta evidente una profonda asimmetria dimensionale, dove le grandi imprese riescono a disintermediare efficacemente il canale bancario, mentre le PMI rischiano di subire maggiormente il peso specifico della selettività del credito.

1. La trasmissione degli shock globali sui costi aziendali e sulle attese macroeconomiche

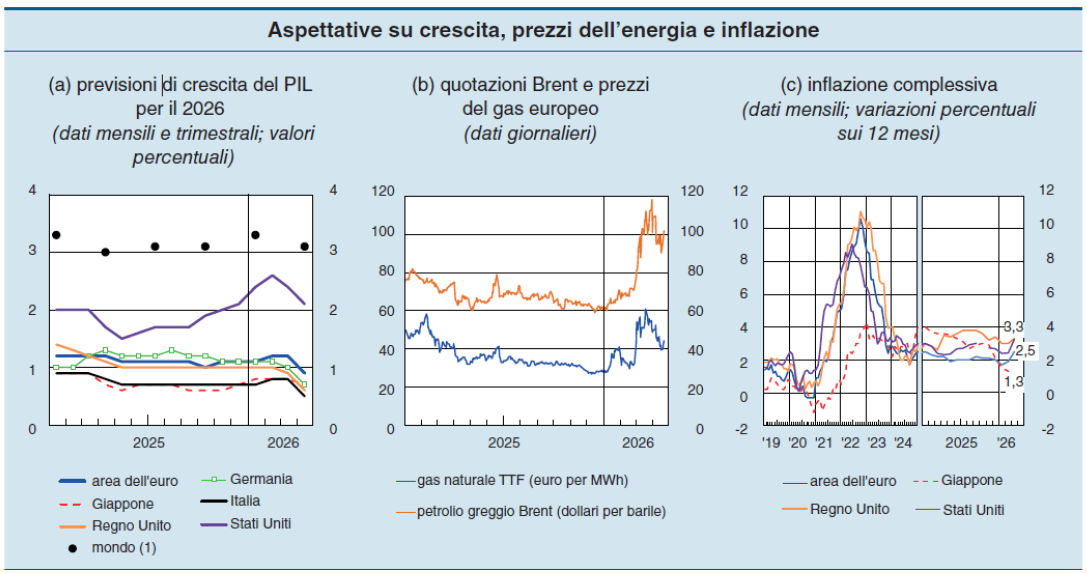

L'esplosione delle ostilità nel teatro mediorientale, culminata nelle severe chiusure lungo lo Stretto di Hormuz a partire dalla primavera del 2026, ha bruscamente interrotto la traiettoria di rientro dell'inflazione verso i target strutturali dell'area euro.

La reazione dei mercati delle materie prime è stata immediata e violenta: sul fronte delle quotazioni reali del greggio, il mercato spot ha registrato dinamiche convulse con picchi che hanno superato i 118 dollari al barile (+ 57% rispetto a novembre 2025), altrettanto severo si è rivelato lo shock sul comparto del gas naturale europeo, con il prezzo all'ingrosso sulla piattaforma TTF di Amsterdam salito rapidamente a quota 44 euro per Megawattora,(+ 40% rispetto ai valori della fine del 2025).

Fonte: Elaborazioni su dati Banca d'Italia (Rapporto sulla Stabilità Finanziaria 1/2026)

Questa impennata dei costi dei fattori produttivi primari si propaga lungo la catena del valore industriale con un effetto cumulativo. Secondo i dati aggregati della Survey on the Access to Finance of Enterprises (SAFE) pubblicata dall'Eurosistema, le imprese della regione stimano, per l'anno in corso, un incremento medio del 5,8% dei loro costi operativi complessivi, trainato proprio dalla componente energetica e dai costi di trasporto. La persistenza di tali pressioni ha alterato in modo sostanziale le aspettative inflazionistiche a breve termine: le attese a dodici mesi per l'area euro si sono riposizionate al 3,0%, surclassando lo scenario base del 2,5% che era stato ipotizzato nei modelli previsionali di inizio anno. Di conseguenza, i mercati finanziari hanno ricalibrato la struttura a termine dei tassi di interesse, incorporando l'aspettativa di tassi ufficiali più elevati per un periodo di tempo prolungato.

L'impatto di questo scenario si riflette in modo asimmetrico sulla struttura dei costi di finanziamento delle aziende italiane. La formula del tasso di interesse reale (r) applicato all'impresa può essere concettualizzata come:

r = (i – π) + RP

dove i rappresenta il tasso nominale, π l'inflazione attesa e RP il premio per il rischio specifico che tendenzialmente risulta inversamente correlato al fattore dimensionale dell’azienda. Se per le grandi imprese l'incremento di π contribuisce temporaneamente ad attutire il peso reale del debito, per il segmento delle PMI l'incremento esogeno di RP, indotto dalla compressione dei margini operativi lordi (MOL) dovuta all’incremento dei costi energetici, surclassa l'effetto inflazionistico, traducendosi in un immediato aumento del costo reale del capitale.

2. La metamorfosi del credito: dall'erogazione assistita alla selettività bancaria

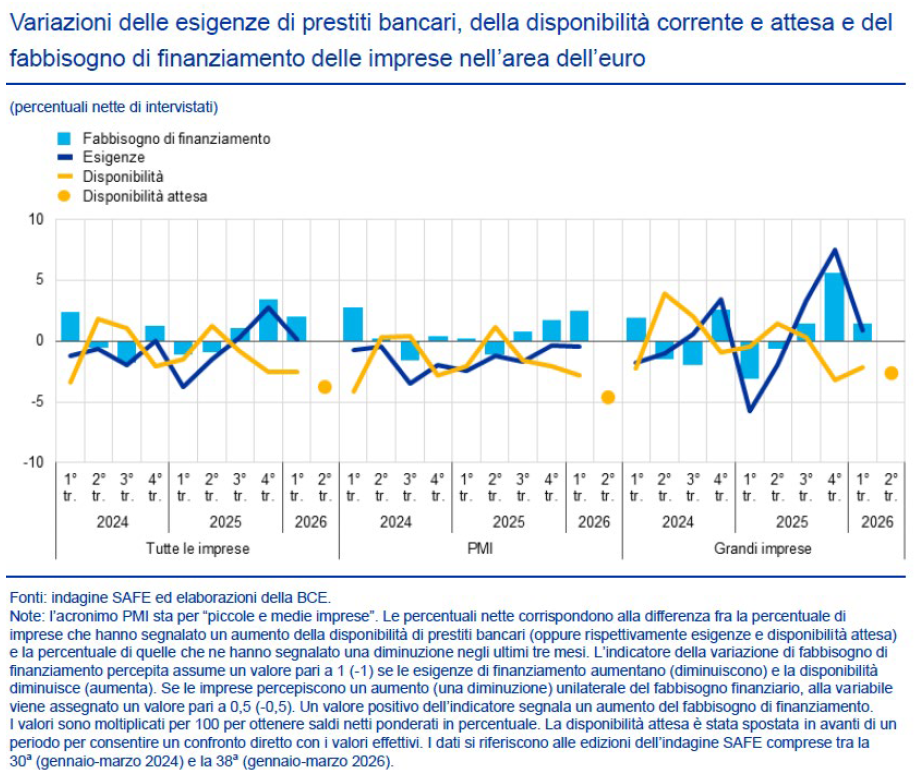

L'evidenza empirica racchiusa nel Rapporto sulla Stabilità Finanziaria della Banca d'Italia esclude l'esistenza di un blocco quantitativo indiscriminato dell'offerta di moneta bancaria. I criteri generali di accesso al credito, mappati attraverso il Bank Lending Survey, si mantengono formalmente stabili; tuttavia, si rileva una profonda rigidità applicata alle condizioni accessorie e di prezzo. Le banche italiane, pur disponendo di un'ampia riserva di capitale – testimoniata da un coefficiente CET1 medio di sistema pari al 15,7 per cento (pur se in calo dal 16,1% di giugno 2025) e da una redditività netta (ROE) attestata al 13,8 per cento alla fine del 2025 (in crescita rispetto al 12,7% del 2024 beneficiando anche di fattori temporanei) –, stanno attuando una severa differenziazione nell'applicazione delle clausole di concessione del credito.

L'indagine SAFE del primo trimestre 2026 rileva che il 37 per cento delle imprese ha registrato un netto aumento dei costi accessori, delle commissioni e delle spese bancarie di istruttoria, mentre il 14 per cento segnala richieste nettamente più stringenti in termini di garanzie reali. Questa stretta sulle garanzie trova una spiegazione diretta nelle scelte di finanza pubblica: la Legge di Bilancio per il 2026 ha ridotto di ulteriori 20 miliardi di euro lo stanziamento massimo per i fondi di garanzia statale gestiti dal Fondo Centrale (FCG) e da SACE, fissando il tetto massimo della capacità di impegno a 140 miliardi di euro. Il progressivo smantellamento dello scudo pubblico, introdotto nella fase emergenziale connessa con la pandemia da covid 19, priva gli istituti di credito della possibilità di trasferire il rischio sullo Stato, costringendoli a internalizzare le potenziali perdite. Per arginare quest’ultimo fenomeno, soprattutto le PMI, potranno trovare un valido supporto nei confidi a patto che questi operino a costi competitivi e anche in assenza della garanzia pubblica.

Le indagini svolte evidenziano come il fenomeno di incremento dei tassi di interesse sia osservato sia dalle grandi imprese che dalle PMI che, tuttavia, risultano sfavorite nell’accesso al credito.

Fonte: Bollettino economico n. 3/2026 BCE

La qualità dell'attivo bancario, pur rimanendo eccellente con un tasso di deterioramento medio dei prestiti alle imprese fermo al 2,2% a fine dicembre 2025, comincia a mostrare i primi segnali di divergenza strutturale. Le banche meno significative (Less Significant Institutions, LSI), la cui attività è storicamente radicata nel finanziamento delle imprese di prossimità geografica e di minore scala, registrano indici di deterioramento sensibilmente più elevati rispetto ai grandi gruppi sistemici. Questa dinamica non è legata a una minore efficienza dei processi di monitoraggio delle LSI, quanto piuttosto alla composizione intrinseca del loro portafoglio impieghi, fortemente concentrato su micro-aziende prive di diversificazione geografica e merceologica, e pertanto più direttamente esposte all'aumento dei costi di gestione e agli shock esterni.

Dalla seconda metà del 2025 abbiamo assistito ad una nuova fase di espansione del credito a condizioni favorevoli anche se principalmente trainata dalle aziende di grandi dimensioni che restano preferite dal ceto bancario. Sul versante delle PMI, invece, le banche privilegiano quelle solide e virtuose, non solo dal punto di vista dei dati di bilancio.

Si intensifica, quindi, l’approccio selettivo nella concessione del credito: le aziende più problematiche resteranno sempre più ai margini del mercato finanziario, costrette a rivolgersi a canali paralleli e ad accettare condizioni più gravose dettate dall’innegabile maggior rischio di credito intrinseco.

3. La polarizzazione dimensionale: la disintermediazione dei Grandi Gruppi e l'isolamento delle PMI

I dati di Banca d’Italia rappresentano un sistema imprenditoriale domestico caratterizzato da un tasso di indebitamento contenuto (nel 2025 il rapporto tra liquidità e passività si è mantenuto superiore al 10 per cento, al di sopra della media dell’area dell’euro - circa il 7 per cento) ma bancocentrico (46% dei debiti finanziari totali) anche se in calo rispetto al passato.

Il debito finanziario totale del settore societario italiano si è attestato al 58% del PIL, un valore ampiamente inferiore rispetto alla media dell'area euro.

Il fenomeno più rilevante che emerge dall'analisi del sistema produttivo italiano nel 2026 è il definitivo disallineamento strategico tra i grandi campioni industriali nazionali e la galassia delle piccole e medie imprese. Le grandi aziende si presentano a questa nuova fase di turbolenza forti di un processo di consolidamento patrimoniale decennale. Le emissioni di bond (il cui peso preponderante resta appannaggio delle Grandi imprese) sono cresciute dell'8,2% nel 2025, arrivando a pesare per il 17% sui debiti finanziari totali del comparto aziendale.

Questa diversificazione delle fonti permette ai grandi gruppi di negoziare con il sistema bancario da una posizione di assoluta forza, ottenendo condizioni di tasso e di garanzie collaterali inferiori alla media di mercato. Al contrario, la piccola e media impresa italiana rimane strutturalmente ancorata a una condizione di dipendenza bancaria tradizionale (spesso mono banca), priva di accessi diretti ai mercati dei capitali istituzionali.

Le PMI, quindi, subiscono le conseguenze dirette della selettività bancaria anche a causa del loro ridotto potere contrattuale. Inoltre, l'introduzione dei nuovi parametri legati ai dossier di sostenibilità aziendale e ai criteri ESG (Environmental, Social, Governance) agisce da ulteriore filtro escludente: le banche, vincolate dalle autorità di vigilanza a ridurre i rischi di transizione nei propri bilanci, tendono a penalizzare o a sovra prezzare il credito destinato a piccole imprese, in special modo manifatturiere o edili, che non dispongono delle risorse manageriali necessarie a certificare la sostenibilità dei propri processi produttivi.

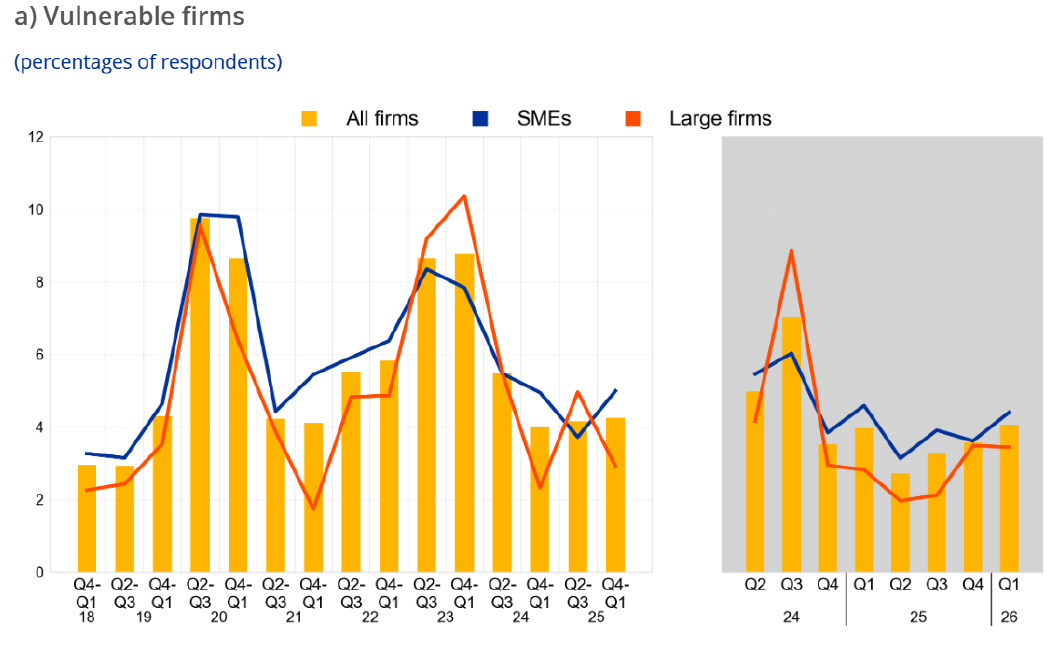

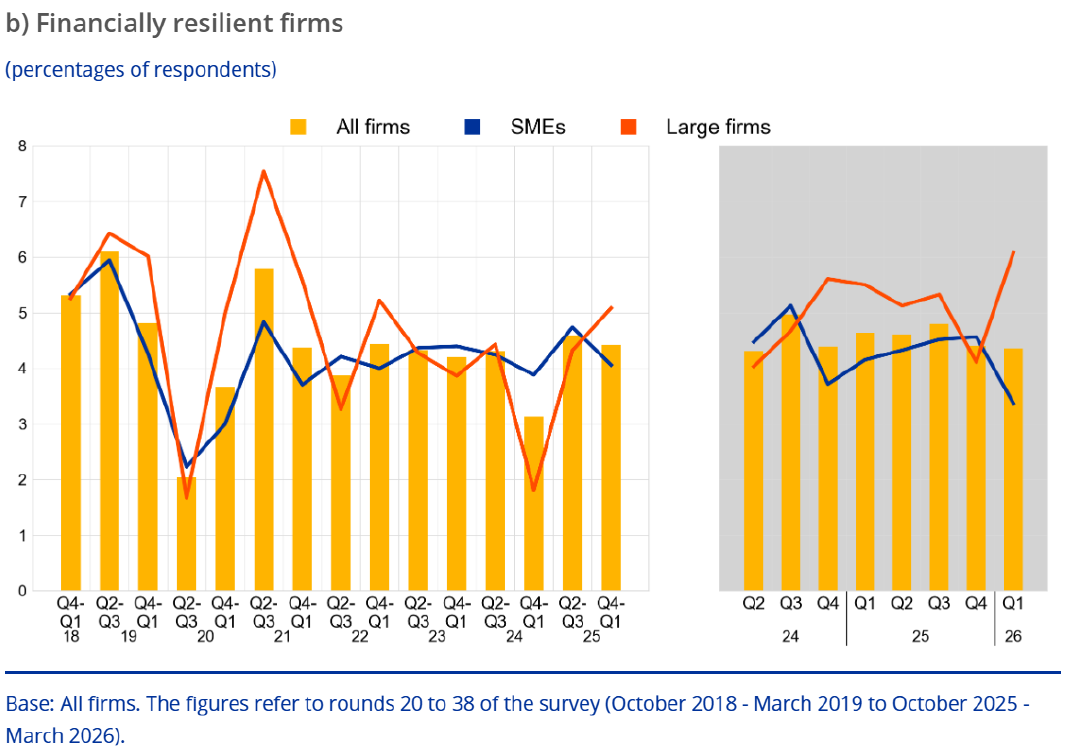

Fonte: Survey on the Access to Finance of Enterprises in the euro area - First quarter of 2026

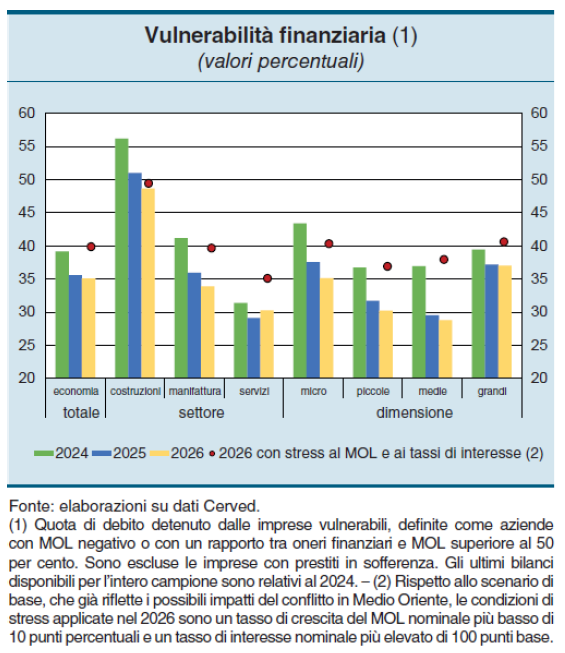

4. Canali alternativi alla prova dei tassi e modelli di vulnerabilità predittiva

La speranza che i canali di finanza alternativa e il comparto del Fintech potessero assorbire la domanda di credito insoddisfatta dal sistema bancario tradizionale si è scontrata, nel biennio 2025-2026, con il mutamento radicale della politica monetaria. L'era dei tassi a zero aveva spinto ingenti capitali privati verso le piattaforme di crowdfunding e di digital lending alla ricerca di rendimenti più elevati, tuttavia, l'innalzamento dei tassi d'interesse sui titoli di Stato e sulle attività a ridotto rischio ha svuotato la liquidità di questi canali alternativi. Il Rapporto della Banca d'Italia evidenzia una crisi sistemica dell'industria del crowdfunding italiano, dove oltre il 75 per cento delle piattaforme censite ha chiuso l'ultimo esercizio in perdita a causa della drastica contrazione dei volumi transati e dell'aumento dei tassi di default dei progetti finanziati.

Per misurare la tenuta del sistema produttivo di fronte al prolungarsi dello shock combinato (tassi elevati e rincari energetici), la Banca d'Italia ha utilizzato complessi modelli di simulazione predittiva sui bilanci aziendali. I risultati di questo lavoro indicano che la quota di debito finanziario in mano a imprese classificate come "vulnerabili" (caratterizzate da un indice di copertura degli oneri finanziari sul margine operativo lordo inferiore alla soglia critica) si attesterebbe intorno al 35% nel modello base, per arrivare a circa il 40% nello scenario peggiore.

Entrando più in dettaglio nei dati si rileva la distribuzione asimmetrica di questa vulnerabilità. Il modello evidenzia, infatti, che il rischio di insolvenza, per altro in calo, si concentra nel segmento delle imprese operanti nei settori ad alta intensità energetica, come la manifattura e il comparto delle costruzioni e dell'edilizia, quest'ultimo già penalizzato dal termine delle politiche di incentivazione fiscale. Per queste aziende, la compressione simultanea dei ricavi (dovuta al rallentamento della domanda globale) e l'espansione dei costi fissi finanziari configurano una crisi di liquidità strutturale che i canali alternativi non sono più in grado di tamponare.

Fonte: Rapporto sulla stabilità finanziaria Banca d’Italia – n. 1/2026

Conclusioni e implicazioni di policy

L'analisi sistematica delle dinamiche economiche e creditizie che caratterizzano il sistema banca-impresa in Italia nel 2026 evidenzia luci ed ombre.

La stabilità finanziaria aggregata del paese appare fuori discussione: il sistema bancario è solido, capitalizzato e profittevole, e la grande industria italiana ha dimostrato una flessibilità e una maturità finanziaria in grado di superare le crisi del passato. Tuttavia, l'approccio puramente aggregato rischia di occultare una crepa strutturale profonda. La rigidità selettiva applicata dal sistema creditizio, sollecitata dal ridimensionamento delle garanzie statali e dall'onerosità dei costi accessori, sta isolando la componente più frammentata e numerosa del tessuto produttivo italiano: le PMI.

Per quanto lo studio non evidenzi fenomeni di credit crunch specifici e mirati, ma piuttosto indicazioni di selettività nell’allocazione delle risorse, è pur vero che le grandi imprese riescono ad essere più virtuose e sensibili alla compliance e alle tematiche ESG risultando, quindi, più appetibili al ceto bancario.

Per evitare che la necessaria e fisiologica selezione del merito creditizio si trasformi in una emarginazione finanziaria delle piccole e medie imprese, queste dovranno, necessariamente, fare un salto di passo adattando strumenti tipici delle realtà di più grandi dimensioni. La capacità di produrre un’eloquente informativa economica e finanziaria, un adeguato sistema di controllo interno e l’attenzione ai temi Environmental Social and Governance consentiranno di ridurre i rischi intrinsechi percepiti dal sistema finanziario e da quello dei capitali in genere e quindi di attrarre una maggior quota dei fondi disponibili. Le logiche di sottocapitalizzazione tipiche delle micro imprese italiane dovranno essere superate favorendo una più corretta allocazione dei capitali ad equity.

La strada non sarà quella di rivolgersi a banche meno significative (less significant institutions, LSI), il cui modello evidenzia segnali di crisi e scarsa tenuta prospettica (alcuni player si stanno già ritirando dal mercato), con l’auspicio di ottenere il credito che gli istituti principali hanno rifiutato, ma piuttosto l’attenzione e l’apertura al mercato dei capitali in genere utilizzando tutti gli strumenti disponibili: dalla quotazione in borsa, ai mini bond e alle operazioni di finanza strutturata.

È auspicabile che a livello istituzionale venga sostenuta la creazione di veicoli di cartolarizzazione comunitari (come i Basket Bond regionali o settoriali) che consentano anche alle piccole e medie imprese di accedere in modo aggregato al mercato dei capitali, superando lo stato di importante dipendenza dallo sportello bancario.

Solo attraverso un'accelerazione dei processi di aggregazione aziendale e una finanza pubblica mirata l'Italia potrà preservare l'integrità delle proprie filiere produttive di fronte agli shock di un contesto globale ormai perennemente instabile.

Riferimenti Bibliografici e Fonti Documentali

Banca d'Italia (2026). Rapporto sulla stabilità finanziaria, Numero 1, Aprile 2026. Roma: Centro Stampa Banca d'Italia. Disponibile su: www.bancaditalia.it/pubblicazioni

Banca Centrale Europea (2026). Survey on the Access to Finance of Enterprises (SAFE), Rilevazione del primo trimestre 2026, pubblicata il 7 Maggio 2026. Francoforte: European Central Bank.

BCE Survey on the Access to Finance of Enterprises in the euro area - First quarter of 2026