Il futuro del commercialista passa dalla finanza d’impresa

Bancabilità, credito, adeguati assetti e nuova consulenza finanziaria per le PMI

Per molti anni il commercialista è stato percepito dall’imprenditore come il professionista del bilancio, della dichiarazione fiscale, degli adempimenti societari e del rapporto con l’amministrazione finanziaria. Oggi questa visione è insufficiente.

Il rapporto banca-impresa è cambiato in modo strutturale. Non è più fondato prevalentemente sulla relazione personale, sulla storia del cliente o sulla disponibilità di garanzie. È sempre più fondato sulla qualità dei dati, sulla capacità di generare flussi di cassa, sulla coerenza tra bilancio e Centrale Rischi, sulla sostenibilità prospettica del debito e sulla capacità dell’impresa di dimostrare di essere governata con strumenti adeguati.

In questo scenario, il commercialista che vuole mantenere centralità nel rapporto con l’impresa non può limitarsi alla lettura retrospettiva del bilancio. Deve affiancare l’imprenditore nella costruzione di una governance finanziaria, nella prevenzione delle tensioni di liquidità e nella preparazione tecnica del dossier informativo che oggi banche, intermediari e organismi di vigilanza considerano indispensabile.

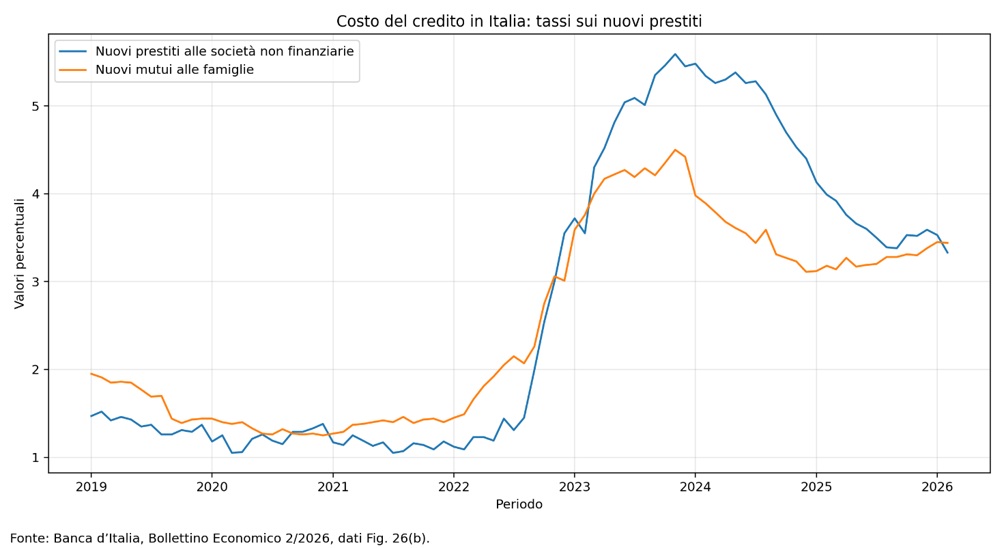

I dati più recenti di Banca d’Italia confermano che la fase attuale non è una semplice normalizzazione del credito. È una fase selettiva. Nel Bollettino Economico 2/2026, Banca d’Italia segnala che nei mesi invernali i tassi sui nuovi prestiti alle imprese sono diminuiti, passando dal 3,5 per cento al 3,3 per cento tra novembre e febbraio. Tuttavia, questa riduzione ha riguardato soprattutto i finanziamenti di importo superiore a un milione di euro, mentre il tasso applicato ai prestiti fino a un milione di euro è rimasto stabile. È un dato rilevante: il costo del credito migliora, ma non in modo uniforme per tutte le imprese. Le imprese più strutturate intercettano prima la riduzione dei tassi; le PMI meno organizzate continuano a confrontarsi con criteri di accesso più prudenti.

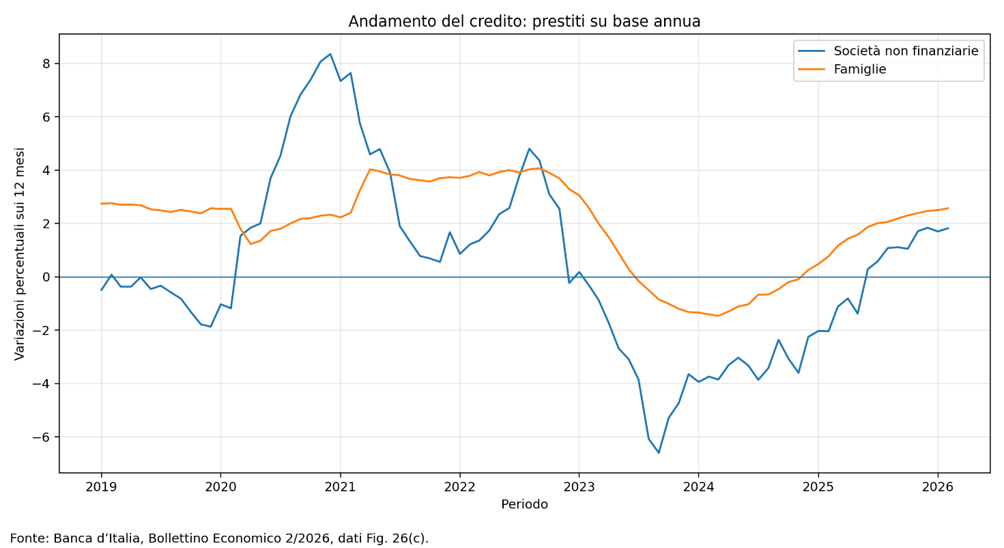

Nello stesso documento, Banca d’Italia evidenzia che la contrazione dei prestiti alle imprese di minore dimensione si è intensificata, passando dal -6,4 per cento di novembre al -7,2 per cento di febbraio. Al contrario, i finanziamenti alle aziende più grandi hanno continuato a crescere, passando dal 2,3 al 2,4 per cento. Il messaggio è chiaro: il mercato del credito non si sta chiudendo indistintamente, ma sta discriminando con maggiore precisione tra imprese bancabili e imprese percepite come più rischiose.

Questo dato ha un’implicazione diretta per commercialisti, consulenti aziendali e consulenti finanziari d’impresa: il problema non è solo “trovare la banca”. Il problema è rendere l’impresa leggibile, documentata, coerente e sostenibile secondo i criteri con cui la banca valuta oggi il merito creditizio.

Il credito alle imprese non è più credito “di relazione”

La narrativa secondo cui “le banche non finanziano più le imprese” è troppo semplificata. I dati dicono qualcosa di diverso. Il credito esiste, ma viene allocato in modo più selettivo.

Nel Rapporto sulla Stabilità Finanziaria 1/2026, Banca d’Italia osserva che la situazione finanziaria delle imprese italiane resta nel complesso equilibrata, con livelli di indebitamento contenuti e moderata espansione del credito. Alla fine del 2025 l’indebitamento finanziario delle imprese si collocava attorno al 58 per cento del PIL, un livello molto basso in prospettiva storica e significativamente inferiore alla media dell’area dell’euro. La leva finanziaria è scesa sotto il 30 per cento, mentre il rapporto tra liquidità e passività si è mantenuto superiore al 10 per cento, contro circa il 7 per cento nell’area euro.

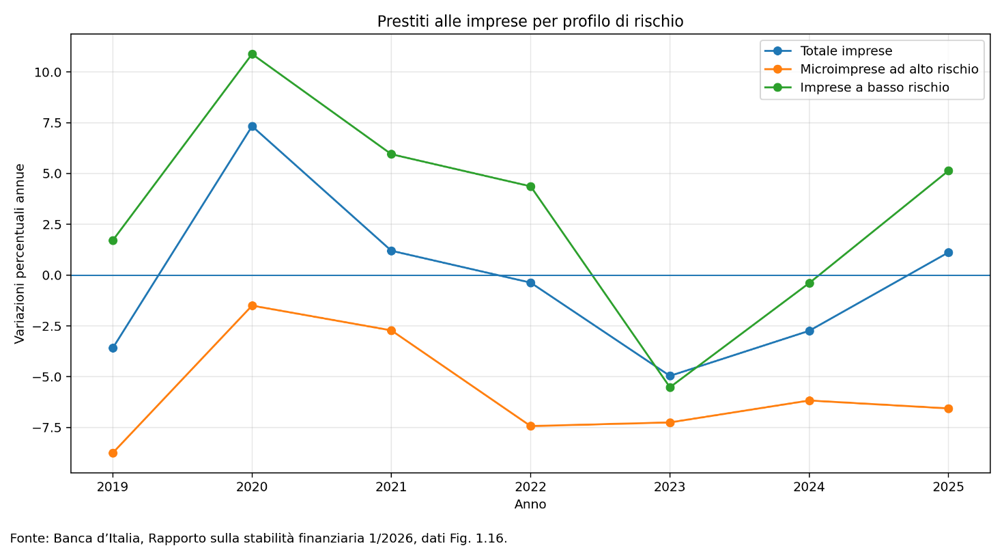

Questi dati descrivono un sistema imprenditoriale complessivamente meno indebitato rispetto al passato. Tuttavia, il dato aggregato può essere fuorviante se letto senza segmentazione. La stessa Banca d’Italia evidenzia che la ripresa del credito è trainata prevalentemente dalle imprese più grandi e, tra quelle di minore dimensione, dalle società finanziariamente più solide. Questo significa che il sistema bancario non sta semplicemente riducendo il credito alle PMI: sta premiando le PMI che dimostrano qualità economica, patrimoniale e informativa.

L’indagine sul credito bancario, la Bank Lending Survey, segnala che nel quarto trimestre 2025 i criteri di offerta delle banche sono rimasti sostanzialmente invariati e che la domanda di finanziamenti da parte delle imprese è aumentata solo lievemente, soprattutto per le imprese più grandi e per i prestiti a lungo termine. Tuttavia, le indagini Istat e Banca d’Italia relative al primo trimestre 2026 indicano un lieve peggioramento delle condizioni di accesso al credito, in particolare per le aziende piccole e medie.

La conclusione operativa è netta: per una PMI, presentarsi in banca con il solo bilancio depositato non basta più. Serve un fascicolo finanziario capace di spiegare la storia, il presente e soprattutto la sostenibilità futura dell’impresa.

Il vero discrimine: capacità di rimborso e qualità informativa

Le linee guida EBA in materia di loan origination and monitoring hanno reso esplicita una logica che le banche applicano ormai in modo sistematico: il credito deve essere valutato lungo l’intero ciclo di vita dell’esposizione, non solo al momento della concessione.

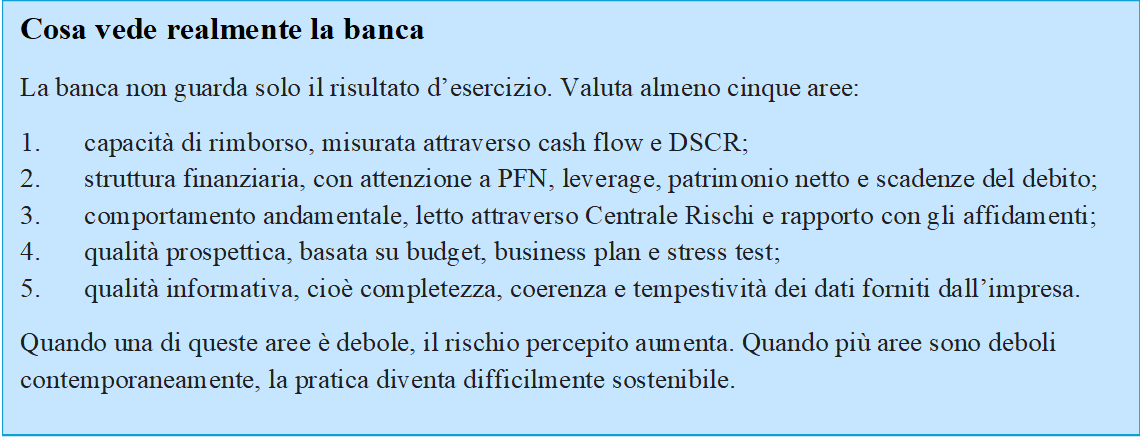

Per i prestiti a microimprese, piccole, medie e grandi imprese, gli orientamenti EBA richiamano la necessità di acquisire informazioni sulla finalità del prestito, bilanci storici, note di accompagnamento, flussi di cassa, aging dei crediti, business plan, proiezioni economico-finanziarie, passività fiscali, informazioni provenienti da registri creditizi, rating, covenant, garanzie e contenziosi rilevanti. Non si tratta di un elenco documentale formale. Si tratta della struttura minima attraverso cui la banca deve poter valutare rischio, sostenibilità e coerenza dell’operazione.

Questo passaggio è decisivo per comprendere perché molte pratiche di finanziamento vengono rallentate, ridimensionate o declinate. Spesso non manca solo la garanzia. Manca la narrazione finanziaria verificabile dell’impresa.

La banca vuole sapere:

perché l’impresa chiede il finanziamento;

se l’importo richiesto è coerente con il fabbisogno;

se la durata è coerente con il ciclo economico-finanziario;

se il cash flow operativo è sufficiente a sostenere il debito;

se il bilancio rappresenta correttamente la struttura finanziaria;

se la Centrale Rischi è coerente con i debiti finanziari dichiarati;

se esistono segnali andamentali di tensione;

se il piano prospettico è realistico;

se l’impresa dispone di strumenti di monitoraggio.

Da qui nasce il ruolo evoluto del commercialista e del consulente finanziario d’impresa: non sostituirsi alla banca, non promettere l’ottenimento del credito, non svolgere attività riservate, ma aiutare l’impresa a rendere leggibili i propri numeri e a costruire un percorso di bancabilità.

La Centrale Rischi come documento strategico, non come allegato tecnico

Uno degli errori più frequenti nelle PMI è considerare la Centrale Rischi un documento da guardare solo quando la banca solleva un problema. È un approccio arretrato.

La Centrale Rischi è uno degli strumenti principali attraverso cui il sistema finanziario legge il comportamento bancario dell’impresa. Le istruzioni Banca d’Italia la qualificano come un sistema informativo sui rapporti di credito e garanzia che il sistema finanziario intrattiene con la clientela, finalizzato a migliorare la qualità degli impieghi, accrescere la stabilità del sistema finanziario, favorire l’accesso al credito e contenere il sovraindebitamento.

In termini operativi, la Centrale Rischi dice alla banca come l’impresa utilizza il credito: se lavora sistematicamente al limite degli affidamenti, se presenta sconfinamenti, se concentra tutto su un solo istituto, se utilizza linee a breve per finanziare fabbisogni strutturali, se ha insoluti, se gli affidamenti autoliquidanti sono coerenti con il ciclo clienti.

Una PMI può avere un utile positivo e una Centrale Rischi problematica. Può avere patrimonio netto positivo e una struttura del debito squilibrata. Può avere fatturato in crescita e flussi di cassa insufficienti. La banca oggi incrocia tutte queste informazioni. Per questo il lavoro professionale non può essere limitato al bilancio: deve includere una riconciliazione tra bilancio, debiti finanziari e Centrale Rischi.

Adeguati assetti: da obbligo normativo a infrastruttura di bancabilità

L’art. 2086 del Codice civile impone all’imprenditore che operi in forma societaria o collettiva il dovere di istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell’impresa, anche in funzione della rilevazione tempestiva della crisi e della perdita della continuità aziendale.

Il Codice della crisi rafforza questa impostazione, richiedendo misure e assetti idonei alla rilevazione tempestiva della crisi. Ma per le PMI il punto non è solo giuridico. È gestionale e bancario.

Un adeguato assetto finanziario dovrebbe permettere all’impresa di sapere, con sufficiente anticipo:

quanta cassa genera la gestione ordinaria;

quale sarà il fabbisogno finanziario dei prossimi mesi;

se il debito è sostenibile;

se il capitale circolante sta assorbendo liquidità;

se il margine operativo copre oneri finanziari e servizio del debito;

se il DSCR prospettico resta sopra soglie di sicurezza;

se la Centrale Rischi mostra tensioni;

se l’impresa può affrontare scenari avversi.

In questa prospettiva, adeguati assetti e bancabilità sono due facce dello stesso problema. L’impresa che non misura i flussi non governa il debito. L’impresa che non governa il debito diventa più rischiosa. L’impresa più rischiosa paga di più il credito o lo ottiene con maggiore difficoltà.

Il contesto 2026: meno spazio per improvvisare

Il Bollettino Economico 2/2026 presenta uno scenario macroeconomico prudente. Le proiezioni Banca d’Italia indicano una crescita del PIL italiano dello 0,5 per cento nel 2026, dello 0,5 per cento nel 2027 e dello 0,8 per cento nel 2028. L’inflazione al consumo è stimata al 2,6 per cento nel 2026, per poi scendere all’1,8 per cento nel 2027 e all’1,9 per cento nel 2028.

Lo scenario è condizionato dall’incertezza geopolitica e dal rincaro delle materie prime energetiche. Banca d’Italia segnala che il conflitto in Medio Oriente ha aggravato il quadro internazionale, con impatti sui prezzi energetici, sui rendimenti di mercato e sulla percezione del rischio. Il protrarsi delle tensioni potrebbe rendere le banche più caute nella concessione del credito, soprattutto verso i settori a più alta intensità energetica.

Il Rapporto sulla Stabilità Finanziaria aggiunge un dato particolarmente rilevante: circa il 20 per cento dei prestiti alle società non finanziarie italiane è riferibile a settori per i quali l’aumento dei prezzi dell’energia tra dicembre e marzo ha prodotto un incremento non marginale del rapporto tra costi e valore della produzione, pari o superiore a 2 punti percentuali. La quota è poco superiore a Francia e Germania, intorno al 15 per cento, ma inferiore alla Spagna, circa 40 per cento.

Questo significa che il rischio energetico non riguarda solo le bollette. Riguarda margini, capacità di rimborso, rating, pricing bancario e sostenibilità prospettica.

Vulnerabilità finanziaria: il dato che interessa ai consulenti

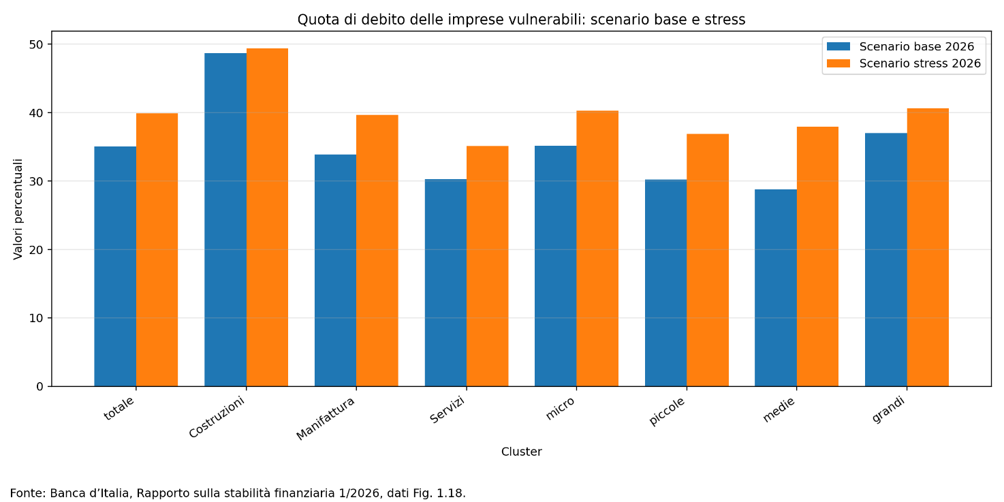

Banca d’Italia stima che, nello scenario base, la quota di debiti finanziari detenuta da imprese vulnerabili continui a ridursi, collocandosi intorno al 35 per cento nel 2026. Ma nello scenario avverso, caratterizzato da riduzione del MOL e inasprimento delle condizioni finanziarie, questa quota aumenterebbe nell’intorno del 40 per cento. L’effetto sarebbe particolarmente rilevante per le piccole e medie imprese.

Questo è il punto centrale per la consulenza finanziaria d’impresa: la vulnerabilità non coincide necessariamente con una crisi conclamata. Può emergere molto prima, quando il margine operativo non è sufficiente, quando gli oneri finanziari assorbono una quota eccessiva della redditività, quando il capitale circolante si allunga, quando il magazzino cresce senza rotazione, quando i crediti commerciali aumentano più dei ricavi, quando l’impresa continua a usare il breve termine per finanziare fabbisogni strutturali.

La prevenzione della crisi e il miglioramento della bancabilità passano dallo stesso strumento: il monitoraggio continuo.

Il commercialista come presidio di finanza preventiva

Il commercialista ha un vantaggio competitivo naturale: conosce l’impresa, legge il bilancio, dialoga con l’imprenditore, intercetta spesso per primo segnali di squilibrio economico o finanziario. Ma questo vantaggio può essere perso se lo studio resta ancorato a una consulenza prevalentemente fiscale e consuntiva.

La domanda che l’imprenditore pone oggi non è più solo:

“quanto pago di imposte?”.

È anche:

“posso sostenere questo investimento?”, “posso chiedere un finanziamento?”, “perché la banca mi ha ridotto il fido?”, “come posso migliorare il rating?”, “perché il tasso che mi applicano è così alto?”, “la mia Centrale Rischi è pulita?”, “il mio bilancio è coerente con ciò che vede la banca?”.

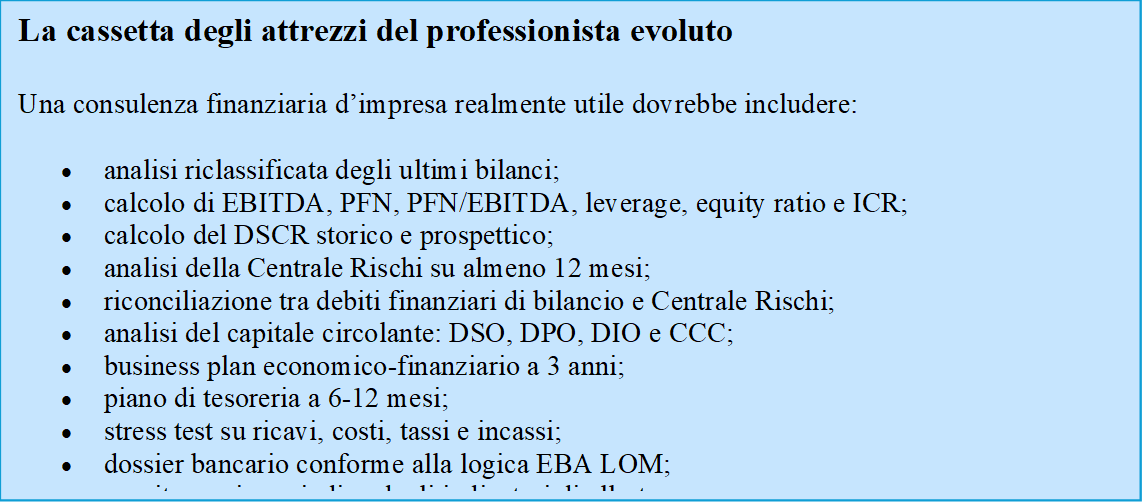

Rispondere a queste domande richiede competenze integrate: contabilità, finanza, analisi creditizia, Centrale Rischi, EBA LOM, cash flow, DSCR, business planning, stress test, rating simulato, adeguati assetti.

Non tutti gli studi devono trasformarsi in banche d’affari. Ma tutti gli studi che servono PMI dovrebbero dotarsi almeno di una cassetta minima di strumenti finanziari.

Il ruolo del consulente finanziario d’impresa

Accanto al commercialista emerge con forza la figura del consulente finanziario d’impresa. Non un intermediario del credito. Non un soggetto che promette l’ottenimento di un finanziamento. Ma un professionista che aiuta l’impresa a leggere i propri numeri con la logica della banca e a migliorare progressivamente il proprio profilo di bancabilità.

Il consulente finanziario d’impresa lavora su tre livelli.

Il primo livello è diagnostico: analisi della situazione economica, patrimoniale, finanziaria e andamentale. Qui si individuano punti di forza, criticità, incoerenze e priorità.

Il secondo livello è strategico: costruzione di un piano di miglioramento della bancabilità, con interventi su margini, capitale circolante, struttura del debito, utilizzo dei fidi, qualità del dossier e governance finanziaria.

Il terzo livello è continuativo: monitoraggio mensile della tesoreria, controllo trimestrale dei KPI, verifica semestrale della Centrale Rischi, aggiornamento annuale del rating interno simulato e del piano di bancabilità.

Il valore non è “portare la pratica in banca”. Il valore è fare in modo che l’impresa arrivi al confronto con la banca preparata, consapevole, documentata e coerente.

La IV Commissione COFIP e la standardizzazione della consulenza

In questo quadro si inserisce il lavoro della IV Commissione COFIP, dedicata al metodo, alla consulenza finanziaria evoluta e all’accesso al credito. Il punto qualificante non è creare l’ennesimo modello teorico, ma costruire uno standard operativo replicabile per commercialisti, consulenti aziendali e consulenti finanziari d’impresa.

Il mercato ha bisogno di un linguaggio comune. Le PMI hanno bisogno di strumenti pratici. Le banche hanno bisogno di dati ordinati, coerenti e verificabili. I professionisti hanno bisogno di una metodologia che consenta di trasformare l’analisi contabile in analisi finanziaria, e l’analisi finanziaria in piano d’azione.

La cassetta degli attrezzi della IV Commissione dovrebbe quindi poggiare su quattro pilastri:

diagnosi di bancabilità, per misurare la posizione attuale dell’impresa;

analisi andamentale, per interpretare Centrale Rischi e comportamento bancario;

forward-looking analysis, per valutare sostenibilità, scenari e stress test;

piano di miglioramento e monitoraggio, per trasformare i dati in decisioni.

Questa impostazione consente di superare due errori frequenti: da un lato la consulenza generica, fatta di raccomandazioni non misurabili; dall’altro l’analisi tecnica sterile, che calcola indici senza tradurli in scelte operative.

Conclusioni per commercialisti e consulenti finanziari d’impresa

I dati Banca d’Italia descrivono un sistema in cui il credito non è scomparso, ma è diventato più selettivo. Le imprese più grandi e più solide continuano a finanziarsi. Le PMI meno strutturate incontrano maggiori difficoltà. Le banche mantengono criteri di offerta prudenti, osservano la qualità dei dati, valutano la capacità di rimborso e incorporano il rischio nel pricing.

Per i commercialisti questo è un passaggio professionale decisivo. Chi continuerà a lavorare solo sul dato fiscale rischia di essere percepito come un fornitore di adempimenti. Chi saprà integrare bilancio, cash flow, Centrale Rischi, DSCR, business plan e adeguati assetti diventerà invece un presidio strategico per l’impresa.

Per i consulenti finanziari d’impresa si apre uno spazio importante, ma anche una responsabilità: portare metodo, misurazione e disciplina in un’area in cui troppe PMI operano ancora in modo reattivo, chiedendo credito quando la tensione finanziaria è già evidente.

La vera consulenza finanziaria non inizia quando l’imprenditore riceve un no dalla banca. Inizia prima. Inizia quando si costruisce un bilancio leggibile, si monitora la cassa, si governa il capitale circolante, si verifica la Centrale Rischi, si prepara un dossier coerente, si simula la sostenibilità del debito e si definiscono azioni correttive misurabili.

La banca non è un bancomat. È un soggetto vigilato che deve valutare rischio, sostenibilità e capacità di rimborso. L’impresa non può più presentarsi chiedendo fiducia: deve presentarsi portando numeri, metodo e prospettiva.

Il futuro del commercialista e del consulente finanziario d’impresa passa da qui: dalla capacità di trasformare la contabilità in governo finanziario, il bilancio in racconto bancario, gli adeguati assetti in strumenti di prevenzione e la bancabilità in un percorso continuo di crescita, controllo e sostenibilità.

In un mercato del credito più selettivo, non vince l’impresa che chiede di più. Vince l’impresa che sa dimostrare meglio perché può sostenere ciò che chiede.